Учёт рабочего времени при сдельной оплате труда: правила и особенности

Сдельная оплата труда создаёт у многих работодателей ложное ощущение, что учитывать рабочее время необязательно — ведь зарплата считается от выработки. На практике всё иначе: закон требует вести учёт времени абсолютно для всех сотрудников, включая сдельщиков. Разбираемся, какие правила действуют, как организовать суммированный учёт, вести табель и не допустить ошибок при расчёте зарплаты.

Основные термины и тематические понятия

В этом блоке собраны ключевые понятия, используемые в статье.

- Сдельная оплата труда — форма оплаты, при которой заработок зависит от объёма выполненной работы (количества единиц продукции, операций, заказов), а не от отработанного времени.

- Суммированный учёт рабочего времени — режим учёта, при котором продолжительность рабочего времени учитывается не за день или неделю, а за более длительный период (месяц, квартал, год).

- Норма рабочего времени — количество часов, которое работник должен отработать за учётный период (месяц, квартал, год) согласно производственному календарю.

- Табель учёта рабочего времени — первичный документ, в котором фиксируются выходы, неявки, переработки и другие фактические данные о работе сотрудника.

- Учётный период — интервал времени (месяц, квартал, год), за который подсчитывается общее количество отработанных часов и сравнивается с нормой.

- Переработка (сверхурочная работа) — работа, выполненная сверх установленной нормы рабочего времени за учётный период.

- Сдельный наряд — производственный документ, на основании которого начисляется зарплата сдельщику: в нём указывается объём работ, норма времени и расценка.

Коротко о главном

Краткое содержание статьи.

- При сдельной оплате труда учёт времени обязателен — он нужен для контроля переработок, соблюдения трудового законодательства и расчёта норм.

- Суммированный учёт — единственный законный способ контролировать рабочее время сдельщиков, если их график выходит за рамки стандартной 40-часовой недели.

- Норма рабочего времени для сдельщиков не отличается от нормы для повременщиков: те же 40 часов в неделю с учётом производственного календаря.

- Табель учёта рабочего времени ведётся в стандартной форме (Т-12 или Т-13) с особенностями шифровки для сдельщиков.

- Статья расходов на оплату труда сдельщиков оформляется отдельно в бухгалтерском и налоговом учёте.

- Автоматизация учётных процессов снижает риск ошибок и упрощает контроль за выработкой, переработками и начислением зарплаты.

Что такое учёт рабочего времени при сдельной оплате труда

Учёт рабочего времени при сдельной оплате труда — это система фиксации фактически отработанных часов сотрудником, чей заработок рассчитывается исходя из объёма выполненной работы. Даже если зарплата напрямую не привязана к часам, работодатель обязан вести учёт времени — это требование статьи 91 ТК РФ.

Проще говоря, сдельщик получает деньги за результат: изготовленные детали, убранные квадратные метры, выгруженные коробки. Но при этом работодатель всё равно должен знать, сколько времени он провёл на рабочем месте — чтобы не допустить переработок, контролировать безопасность и правильно оформлять расчёты.

На практике это означает, что для сдельщиков нужно одновременно вести два документа: сдельный наряд (где фиксируется объём работ) и табель учёта рабочего времени (где отмечаются отработанные часы).

Зачем нужно учитывать время при сдельной оплате

- Соблюдение трудового законодательства. Статья 91 ТК РФ обязывает работодателя вести учёт времени всех сотрудников независимо от формы оплаты.

- Контроль переработок. Сдельщик может работать дольше нормы, стремясь заработать больше. Без учёта времени работодатель рискует нарушить требования о максимальной продолжительности рабочего дня.

- Расчёт норм выработки. Данные о фактически отработанном времени позволяют установить реалистичные нормы и расценки за единицу работы.

- Охрана труда и безопасность. Учёт времени помогает контролировать усталость сотрудников и предотвращать несчастные случаи на производстве.

- Начисление зарплаты и налогов. При сдельной оплате отработанное время влияет на расчёт среднего заработка, отпускных, больничных и страховых взносов.

- Судебная защита. При трудовых спорах табель учёта времени служит ключевым доказательством, что сотрудник находился на рабочем месте.

Суммированный учёт рабочего времени при сделке

При сдельной оплате труда график сотрудника часто не укладывается в стандартные рамки: сдельщики могут работать посменно, по гибкому графику или с неравномерной нагрузкой. В таких случаях применяется суммированный учёт рабочего времени.

Когда применяется суммированный учёт

- У сотрудника сменный график (например, 2/2, сутки через трое).

- Объём работы неравномерный в разные дни или недели.

- На предприятии непрерывный производственный цикл.

- Сотрудник совмещает сдельную работу с работой в выходные или праздники по производственной необходимости.

Как настроить суммированный учёт

Работодатель устанавливает учётный период — месяц, квартал или год. В течение этого периода норма рабочего времени считается суммарно, а не за каждую неделю отдельно. Если по итогам учётного периода сотрудник отработал больше нормы, разница считается переработкой и оплачивается по правилам сверхурочной работы.

Важно: при суммированном учёте продолжительность рабочей смены не должна превышать норму, установленную для данной категории работников. Для большинства сдельщиков это 12 часов при 40-часовой рабочей неделе.

Норма рабочего времени для сдельщиков

Норма рабочего времени для работников со сдельной оплатой труда не отличается от нормы для повременщиков. Стандартная продолжительность — не более 40 часов в неделю.

Расчёт нормы ведётся по производственному календарю с учётом:

- Количества рабочих дней в месяце.

- Продолжительности рабочей смены (обычно 8 часов).

- Сокращения предпраздничных дней на 1 час.

- Отпусков, больничных и других периодов отсутствия.

При суммированном учёте норма за учётный период рассчитывается по тому же принципу: суммируются нормы за каждый месяц периода.

Совет: если по итогам учётного периода норма превышена, переработка оплачивается в повышенном размере: первые 2 часа в полуторном, остальные — в двойном.

Ключевые особенности учёта времени сдельщиков

- Двойной учёт. Параллельно ведётся табель рабочего времени и документы по выработке (сдельные наряды, акты выполненных работ).

- Ненормированный график. У сдельщиков чаще встречается сменная работа, гибкое начало и окончание смены.

- Связь выработки и времени. Данные табеля используются для расчёта норм выработки и расценок.

- Риск неявок. Если сдельщик не выходит на работу, выработка падает, но время всё равно фиксируется в табеле как неявка.

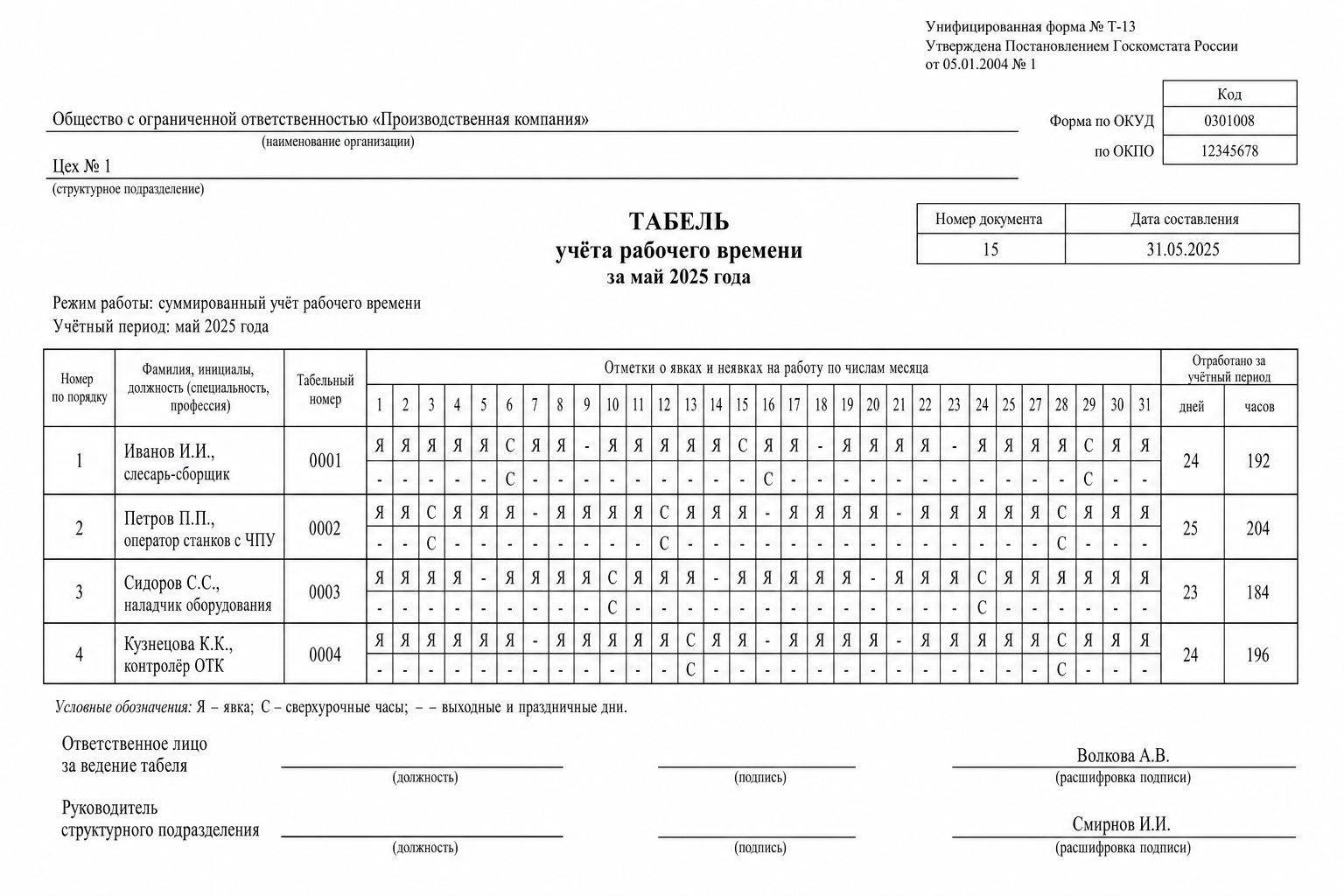

- Особая шифровка в табеле. Для сдельщиков используются коды «Я» (явка), «Н» (неявка с сохранением оплаты), «НО» (неявка без оплаты), «С» (сверхурочные) — те же, что для других категорий, но с примечанием о виде оплаты.

Таблица сравнения: виды учёта рабочего времени

Сравним подходы к учёту времени при разных формах оплаты труда.

| Критерий | Повременная оплата | Сдельная оплата | Сдельная + суммированный учёт |

|---|---|---|---|

| База расчёта | Отработанное время | Объём выполненной работы | Объём + время за учётный период |

| Цель учёта | Начисление зарплаты | Контроль выработки | Контроль переработок и выработки |

| Ключевые документы | Табель | Табель + сдельные наряды | Табель + наряды + график сменности |

| Риск | Нет контроля эффективности | Нет контроля переработок | Сложность настройки учёта |

Вывод: при сдельной оплате учёт времени ведётся по тем же правилам, что и при повременной, но с обязательным добавлением документов по выработке. Суммированный учёт — гибкий инструмент для сдельщиков с неравномерной нагрузкой.

Табель учёта при сдельной оплате

Табель учёта рабочего времени (формы Т-12, Т-13) заполняется на всех сотрудников, включая сдельщиков. Разница — в способе отражения:

- В табеле фиксируется время фактического нахождения на работе.

- Отдельно в расчётном листе или ведомости указывается сдельный заработок.

- При суммированном учёте в табеле учитывается общее количество часов за месяц, даже если они были отработаны неравномерно.

Если сотрудник работает по сменному графику, график сменности утверждается заранее, и табель заполняется в соответствии с этим графиком.

Статья расходов: сдельный график

В бухгалтерском учёте затраты на оплату труда сдельщиков относятся на статью расходов «Заработная плата производственных рабочих» или аналогичную в зависимости от учётной политики компании. При сдельной оплате важно:

- Правильно классифицировать расходы — прямые (если сдельщик занят в основном производстве) или косвенные.

- Вести раздельный учёт по видам продукции, услуг, заказов.

- Учитывать сдельный график при расчёте себестоимости продукции.

С точки зрения налогового учёта расходы на оплату труда сдельщиков относятся к расходам на оплату труда и уменьшают налогооблагаемую базу (ст. 255 НК РФ).

Практические рекомендации по учёту времени сдельщиков

- Установите учётный период. Для сдельщиков с неравномерной нагрузкой выберите учётный период в один квартал или год — это позволит сгладить переработки в пиковые недели.

- Ведите сдельные наряды. Каждый наряд должен содержать объём работы, норму времени, расценку и подписи сторон. Это основа для начисления зарплаты.

- Используйте электронные системы. Автоматизация учёта — табели, наряды, расчёт — снижает риск ошибок и экономит время бухгалтерии.

- Контролируйте переработки ежемесячно. Не ждите конца учётного периода — регулярно проверяйте, не превышает ли сотрудник допустимую норму.

- Проверяйте соответствие графику. Сверяйте фактическое время с утверждённым графиком сменности — расхождения должны быть документально оформлены.

- Фиксируйте все неявки. Даже если сдельщик не выполнил норму по уважительной причине, время отсутствия должно быть отражено в табеле.

Частые ошибки при учёте времени сдельщиков

- Не вести табель. Некоторые работодатели ошибочно полагают, что при сдельной оплате табель не нужен. Это нарушение ст. 91 ТК РФ, за которое грозит штраф.

- Путать выработку и отработанное время. Выполненный объём работы не заменяет учёт часов. Это два разных документа, которые должны вестись параллельно.

- Игнорировать переработки. Если по итогам учётного периода сотрудник отработал больше нормы, переработка должна быть оплачена. Нельзя просто «не заметить» лишние часы.

- Неправильно выбирать учётный период. Слишком короткий период (месяц) ведёт к частым переработкам у сдельщиков, слишком длинный (год) — к сложности контроля.

- Не оформлять график сменности. Если сдельщик работает посменно, график должен быть утверждён за месяц до начала. Без графика сверхурочные часы сложно доказать.

Чек-лист: проверка учёта времени для сдельщиков

- Табель ведётся. Убедитесь, что на каждого сотрудника со сдельной оплатой заполняется табель учёта рабочего времени, даже если зарплата рассчитывается по выработке.

- Учётный период определён. В локальных нормативных актах зафиксирована продолжительность учётного периода для суммированного учёта.

- Норма рассчитана. Норма рабочего времени за учётный период подсчитана по производственному календарю.

- Сдельные наряды оформлены. На каждый вид работ есть подписанный наряд с нормой времени и расценкой.

- Переработки контролируются. Есть механизм ежемесячной сверки фактических часов с нормой.

- График сменности утверждён. Если применяется сменный режим — график утверждён за месяц и соблюдается.

- Автоматизация настроена. Учётные процессы автоматизированы или переведены в электронный формат.

Итоги: что важно запомнить об учёте времени при сдельной оплате

Учёт рабочего времени при сдельной оплате труда — не просто формальное требование закона, а практический инструмент управления персоналом. Без него сложно контролировать переработки, рассчитывать нормы выработки и правильно начислять зарплату.

Главное, что нужно вынести: табель нужен всем, даже если зарплата считается от выработки. А если график сдельщиков неравномерный — обязательно вводите суммированный учёт с понятным учётным периодом и регулярным контролем переработок. Автоматизация этих процессов сбережёт время и убережёт от ошибок.